Financiering en Algemene dekkingsmiddelen

De lasten en baten van het programma zijn hieronder weergegeven.

Financiering en Algemene dekkingsmiddelen | Begroting voor wijziging 2019 | Begroting na wijziging 2019 | Rekening 2019 |

|---|---|---|---|

Taakvelden BBV (excl. reserves) | |||

Lasten (x 1.000) | |||

0.3 Beheer overige gebouwen en gronden | -773 | -923 | -918 |

0.5 Treasury | -160 | -1.504 | -954 |

0.61 OZB woningen | -368 | -369 | -353 |

0.62 OZB niet-woningen | -258 | -258 | -246 |

0.64 Belastingen Overig | -6 | -6 | -159 |

0.7 Algemene uitkering en overige uitkeringen Gemeentefonds | 0 | 0 | 0 |

0.8 Overige baten en lasten | -2.209 | -1.714 | -818 |

0.9 Vennootschapsbelasting | 0 | 0 | 49 |

Totaal Lasten | -3.774 | -4.774 | -3.399 |

Baten (x 1.000) | |||

0.3 Beheer overige gebouwen en gronden | 449 | 542 | 706 |

0.5 Treasury | 2.056 | 2.407 | 2.267 |

0.61 OZB woningen | 7.105 | 7.115 | 7.310 |

0.62 OZB niet-woningen | 5.156 | 5.184 | 5.166 |

0.64 Belastingen Overig | 4.629 | 5.026 | 5.061 |

0.7 Algemene uitkering en overige uitkeringen Gemeentefonds | 64.542 | 65.360 | 66.108 |

0.8 Overige baten en lasten | 206 | 206 | 571 |

0.9 Vennootschapsbelasting | 0 | 0 | 0 |

Totaal Baten | 84.143 | 85.840 | 87.189 |

Gerealiseerd saldo van baten en lasten | 80.371 | 81.067 | 83.788 |

Totaal toevoegingen | -3.274 | -4.531 | -4.474 |

Totaal onttrekkingen | 78 | 5.128 | 4.595 |

Gerealiseerd resultaat | 77.175 | 81.664 | 83.909 |

Toelichting

Toelichting afwijkingen Programma 10 Financiering en algemene dekkingsmiddelen | Incidenteel/ | Nadeel | Voordeel |

|---|---|---|---|

Treasury | I | 463.000 | |

OZB | I | 126.000 | |

Boekenonderzoeken Belastingdienst | I | 71.000 | |

Algemene uitkering uit het gemeentefonds | I | 747.000 | |

Nog niet verdeelde taakmutaties gemeentefonds | I | 920.000 | |

Dubieuze vorderingen | I | 63.000 | |

Stelposten | I | 49.000 | |

Voorziening onderhoud gebouwen Lingewaal | I | 176.000 | |

Vennootschapsbelasting | I | 49.000 | |

Vrijval voorziening groot onderhoud beheerplan gebouwen | I | 695.000 | |

Lagere aanwending algemene reserve t.b.v. programma 3 en 9 | I | 542.000 | |

Diverse kleine verschillen | I | 48.000 | |

Subtotaal | 852.000 | 3.097.000 | |

Totaal saldo verschillen Programma 10 | 2.245.000 |

Vrijval voorziening groot onderhoud beheerplan gebouwen

Vanuit de voormalige gemeenten zijn er diverse voorzieningen gevormd om de lasten van (groot) onderhoud van diverse kapitaalgoederen over een aantal jaren te egaliseren. Deze voorzieningen zijn ingesteld op basis van een beheerplan van het betreffende kapitaalgoed. Dit beheerplan moet actueel zijn en er moet een directe relatie zijn tussen de financiële onderbouwing van het beheerplan en de omvang van de voorziening. Vanwege de fusie zijn we bezig met het harmoniseren van de diverse beheerplannen. Dit betekent dat we voor de onderbouwing van de huidige voorzieningen nog gebruik maken van de oude beheerplannen. De BBV schrijft voor dat in deze gevallen de voorzieningen per 31-12-2019 moeten vrijvallen ten gunste van het resultaat. Omdat de gelden wel beschikbaar moeten blijven voor de onderhoudskosten, stellen we voor om via de resultaatbestemming, de vrijgevallen gelden te storten in een bestemmingsreserve. Na vaststelling van de nieuwe beheerplannen worden de gelden vanuit de reserve weer gestort in de betreffende voorziening.

Dit betreft de vrijval van het saldo in de voorziening voor alle (verhuurde) gemeentelijke woon en bedrijfsgebouwen in voormalig Geldermalsen (155.000 euro) en de gehele vrijval van de voorziening onderhoud beheerplan gebouwen voormalig Lingewaal (540.000).

Gemeentelijke eigendommen

Bij de gemeentelijke eigendommen is er sprake van een voordeel van 36.000 euro. Dit voordeel wordt in positieve zin wordt dit vooral veroorzaakt door de verkoop van een groenstrook aan Liander voor de oprichting van een elektriciteitsregelstation bij Vuren (incidentele verkoopopbrengst van 60.000 euro) en in negatieve zin voor de (tijdelijke) exploitatiekosten van het in 2018 aangekochte voormalige politiebureau in Geldermalsen (20.000 euro).

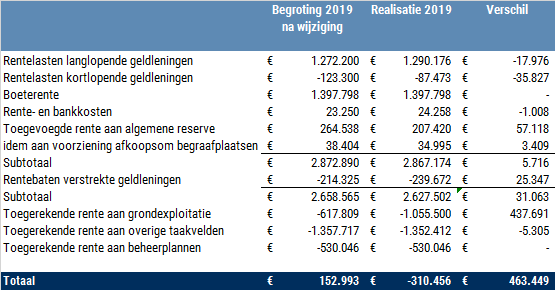

Treasury

Het voordelig verschil is als volgt opgebouwd:

Het voordeel wordt vooral veroorzaakt door een (incidenteel) hogere toerekening aan de grondexploitatie als gevolg van de versnelde afboeking van de geactiveerde boeterente in de tweede bestuursrapportage 2019. Bij het opstellen van de jaarrekening 2019 is geconstateerd dat deze extra rente moet en kan worden doorgerekend aan de grondexploitatie.

OZB

Op basis van de door de BSR opgelegde aanslagen en inschattingen wordt in 2019 een hogere (netto) opbrengst verwacht van ruim 126.000 euro ten opzichte van de (gewijzigde) ramingen. Hiervan heeft ongeveer 28.000 euro betrekking op het belastingjaar 2019 en het restant voordeel van ongeveer 98.000 euro heeft betrekking op de oudere belastingjaren van de 3 oude gemeenten.

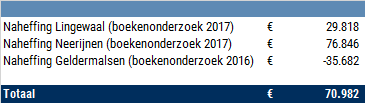

Boekenonderzoeken Belastingdienst

In 2019 is er een lastenpost van 71.000 euro als gevolg van de afwikkeling van de volgende boekenonderzoeken:

Algemene uitkering uit het gemeentefonds

Het voordelig verschil is als volgt opgebouwd:

Het voordeel voor 2019 wordt vooral veroorzaakt door de in de Decembercirculaire 2019 beschikbaar gestelde (klimaat)middelen voor de (nog) op te stellen transitievisies en het Deltaprogramma Ruimtelijke adaptatie. Bij de resultaatbestemming 2019 wordt voorgesteld deze middelen (322.721 euro) over te hevelen voor de nog te maken kosten. De afrekeningen van de voorgaande jaren worden vooral veroorzaakt door de definitieve vaststelling van de OZB-uitname 2017.

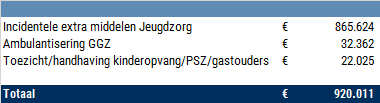

Nog te verdelen taakmutaties gemeentefonds

Via het Gemeentefonds zijn voor 2019 extra middelen voor taakmutaties ontvangen die voor 2019 nog niet zijn toegewezen aan de diverse taakvelden.

Het gaat hierbij om de volgende onderwerpen:

Dubieuze vorderingen

Bij het opstellen van de jaarrekening 2019 is een analyse gemaakt van de inbaarheid van de vorderingen. Voor de oninbare vorderingen is in de jaarrekening 2019 een last van 63.000 euro opgenomen als toevoeging aan de voorziening dubieuze debiteuren. In dit bedrag zitten niet de oninbare vorderingen van de door BSR opgelegde belastingaanslagen en de oninbare vorderingen van het sociaal domein. Deze zijn respectievelijk bij de OZB-opbrengsten en bij programma 7 verantwoord.

Stelpost prijsstijgingen beheerplannen

Vanuit de voormalige gemeente Geldermalsen was voor de beheerplannen een stelpost prijsstijgingen

van 49.000 euro in de begroting 2019 opgenomen. Van deze stelpost is in 2019 geen gebruik gemaakt voor de aanpassing van de betreffende budgetten.

Voorziening onderhoud gebouwen Lingewaal

Aan de voorziening Onderhoud gebouwen Lingewaal is 176.000 euro minder onttrokken dan geraamd. Dit "nadeel" wordt volledig gecompenseerd door lagere onderhoudslasten op diverse taakvelden en programma's.

Vennootschapsbelasting

In 2019 zijn de volgende aanslagen vastgesteld:

Voor Lingewaal (2016) en Geldermalsen (2017) was er uiteindelijk geen Vpb verschuldigd, zodat de in de jaarrekening 2018 opgenomen verplichtingen volledig zijn vrijgevallen. In de jaarrekening 2018 van Neerijnen is geen rekening gehouden met de nog te betalen belasting over 2018.

Lagere aanwending algemene reserve t.b.v. programma 3 en 9

Het nadelig verschil is als volgt opgebouwd:

Dit nadeel wordt op de programma's 3 en 9 gecompenseerd doordat de uitgaven in 2019 niet gemaakt zijn.